第一条 为了加强会计档案管理,有效保护和利用会计档案,根据《中华人民共和国会计法》、《中华人民共和国档案法》等有关法律和行政法规,制定本办法。

第二条 会计档案是会计核算活动中直接形成的作为历史记录保存起来的会计核算材料,是记录和反映经济业务的重要史料和证据。必须加强会计档案的规范管理,确保会计档案的齐全完整和安全可靠。

第三条 基金会财务部门应按年度分类设立档案,并设有专人管理,建立和健全会计档案的立卷、归档、保管、调阅和销毁等管理制度,切实地把会计档案管好。

第四条 会计档案内容

会计档案包括会计凭证、会计账簿、会计报表及其他会计核算专业资料等。

第五条 会计档案的立卷和归档

会计资料档案要有专人负责,要定期收集、审查核对、分别整理立卷,装订成册。

(一) 会计凭证:月度结账后按月分别整理装订成册,并注明年度、月份、起止日期和编号,并加盖装订人的印章。

(二) 会计账簿:按年度立卷,立卷时要按账簿的种类、薄厚程度合订为一卷或分订为数卷。账簿应保持原来面目,活页账簿要撤出空白页,装订成册。每年的账簿要加帖封面,并登记清册。

(三) 会计报表等资料:按年度立卷,立卷时要区分不同的保管期限、种类装订成卷,编有页号,加装封面,并登记清册。

(四) 对其他会计资料,如银行对账单,备查账簿,辅助账簿,有查阅价值的文件,财务报告及批示等,是分别装订成册,登记清册后一并归档。

(五) 为了加强档案管理,使档案条理化,应编制必要的档案目录或卡片。

(六) 每年形成的会计档案,都应由财务部门按照归档的要求,负责整理立卷或装订成册。

第六条 会计档案的保管

(一) 会计档案的存放,按照会计凭证,会计账簿,会计报表,会计资料的形状分别放入档案柜,注明年度。

(二)会计档案纸制材料建立会计档案保管清册,电子数据逐月进行备份,并妥善保管。

(三) 会计档案管理

1. 放置档案消防器材;

2. 室内要有明显的禁止吸烟标志;

3. 要配有通风照明设备;

4. 档案柜内要放置防潮剂、樟脑精等;

5. 室内地面要放置灭鼠药、定期喷洒杀虫剂等。

(四) 对会计档案应本着查找方便的原则进行编号。

第七条 会计档案的调阅

(一) 会计档案应建立查阅调阅清册,要严格办理调阅手续,并经财务总监批准方可办理。一般不得将会计档案携带外出,未经批准不得复制。需要查账时,应由档案保管员查找。如遇特殊情况需要带出档案资料时,须填制“档案借阅领用申请单”,并经基金会秘书长批准后方可借出,借出档案不得拆册,并按要求限期归还。

(二) 会计档案是重要资料,借阅者必须爱护使用,不得涂改损失、丢失、转借、更不准带回家或公共场所。

第八条 会计档案的销毁

(一) 会计档案保管期满后需销毁时,由保管员登记造册,经基金会秘书长批准后方可销毁,并注明要销毁清册的时间、经手人和批准人,档案销毁时应有财务人员监销。

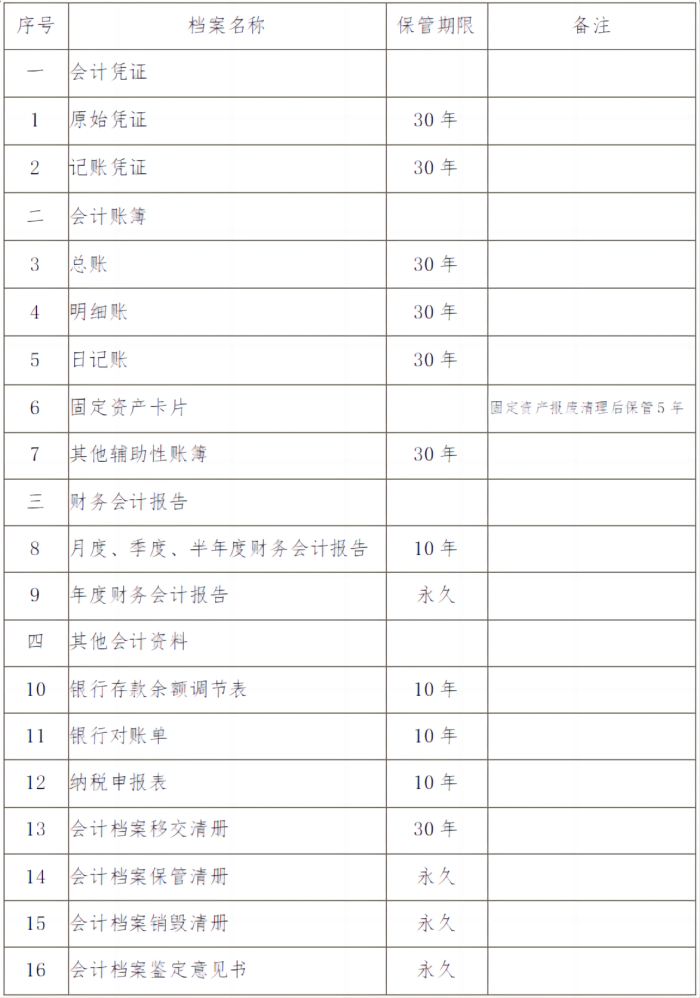

(二)各种凭证、账簿、报表等保管年限规定

以财政部、国家档案局令第79号《会计档案管理办法》制定本基金会会计档案保管年限。会计档案的保管期限,从会计年度终了后的第一天算起。

第八条 本办法经第六届第六次理事会讨论通过,由秘书处负责解释。